Les avantages sociaux et fiscaux pour l’entreprise

L’employeur qui participe au financement de la complémentaire santé et à la prévoyance d’entreprise obligatoire pour ses salariés, bénéficie d’avantages sociaux et fiscaux sur le montant de sa participation, comme la déductibilité des cotisations.

Exonération fiscale

Les sommes que l’employeur consacre à la complémentaire santé et à la prévoyance de ses salariés sont déductibles de son bénéfice imposable (article 39 du code général des impôts). Elles sont considérées par l’administration fiscale comme une charge pour l’entreprise ce qui donne droit à cette déduction du bénéfice.

Exonération de charges sociales

Les contributions de l’employeur sont exonérées de charges sociales dans la limite pour chaque salarié de 6% du Plafond Annuel de la Sécurité Sociale (PASS)* + 1,5% de la rémunération annuelle brute du salarié sans pour autant que le total de ces contributions exonérées ne dépasse 12% du plafond annuel de la sécurité sociale* (plafond absolu de déduction des charges sociales).

Elles restent cependant soumises à la CSG et à la CRDS ainsi qu’au forfait social pour les entreprises employant au moins 11 salariés.

Exemple : une entreprise située à Lyon a souscrit auprès de la Mutuelle Miltis un contrat de complémentaire santé et de prévoyance obligatoire pour l’ensemble de ses salariés. M. Dupond, salarié de cette entreprise a une rémunération annuelle brute de 25 000 euros. L’entreprise participe à hauteur de 1 200 euros par an.

Quel sera le montant de la participation employeur exonérée de charges sociales ?

En 2015, le plafond d’exonération de charges sociales pour la participation de l’entreprise à la complémentaire santé et à la prévoyance de M. Dupond s’élevait à 6% du PASS* + 1,5% de la rémunération brute du salarié soit : (6% de 38 040) + (1,5% de 25 000) = (2 282,40) + (375) = 2 657,40 euros.

L’entreprise peut donc prétendre à une exonération de cotisations sociales à hauteur de 2 657,40 euros.

Le plafond de déduction (2 657,40 euros) ne doit pas dépasser la limite d’exonération de 12% du PASS* soit 12% de 38 040 = 4 564,80 euros. La limite n’étant pas atteinte, on peut conserver la somme de 2 657.40 euros comme plafond de déduction. La participation de l’employeur (1 200 euros) étant inférieure à 2 657.40 euros, elle n’est pas soumise aux charges sociales.

Les avantages fiscaux pour le salarié

Contrairement à la participation de l’employeur, la participation du salarié ne bénéficie pas d’avantages sociaux.

Exonération fiscale

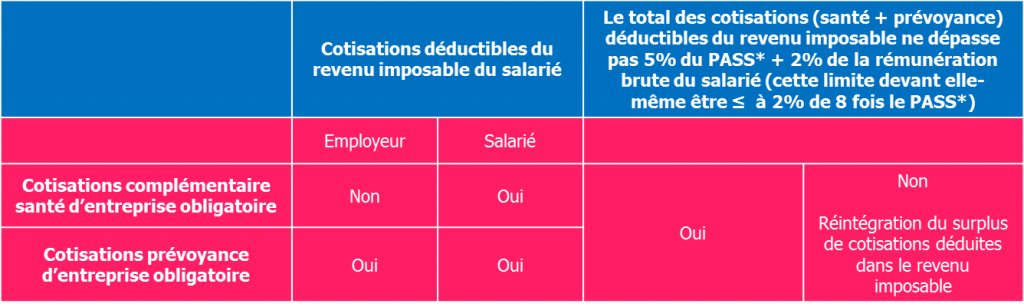

Les cotisations versées par le salarié pour la complémentaire santé d’entreprise sont déductibles de son revenu imposable. Il en est de même pour les cotisations salariales et patronales pour le régime de prévoyance d’entreprise obligatoire.

Rappel : depuis la loi de finances de 2014, applicable sur les revenus de 2013, les cotisations de l’employeur finançant la complémentaire santé d’entreprise obligatoire du salarié sont à réintégrer dès le 1er euro dans le revenu imposable de ce dernier (article 83 du code général des impôts). L’administration fiscale considère que la participation de l’employeur pour financer la complémentaire santé est un avantage en argent qu’il faut réintégrer dans le revenu imposable du salarié.

Le plafond de déduction des cotisations aux régimes complémentaires collectifs (santé + prévoyance) pour le revenu imposable du salarié s’élève à 5% du Plafond Annuel de la Sécurité Sociale* (PASS) + 2% de la rémunération annuelle brute du salarié, sans pour autant que le total de ces cotisations exonérées ne dépasse 2% de 8 fois le PASS* (article 83 du code général des impôts).

Exemple : une entreprise située à Lyon a souscrit auprès de la Mutuelle Miltis un contrat de complémentaire santé et de prévoyance obligatoire pour l’ensemble de ses salariés. M. Dupond, salarié de cette entreprise, a une rémunération annuelle brute de 37 000 euros. Il participe aux garanties collectives à hauteur de 1 800 euros par an. L’employeur cotise également à hauteur de 1 800 euros par an (900 euros pour la santé et 900 euros pour la prévoyance).

Quel sera le montant des cotisations déductibles du revenu imposable de M. Dupond ?

La part salariale est totalement déductible, soit 1 800 euros. La part patronale est déductible pour le financement de la prévoyance collective, soit 900 euros. Il y a donc potentiellement 2 700 euros (1 800 + 900) à déduire du revenu imposable de M. Dupond.

Le plafond de déduction des cotisations du revenu imposable s’élève à 5% du PASS* + 2% de la rémunération brute du salarié soit : (5% de 38 040) + (2% de 37 000) = (1 902) + (740) = 2 642 euros

Le plafond de déduction (2 642 euros) ne doit pas dépasser la limite d’exonération de 2% de 8 fois le PASS* soit 2% de (8 x 38 040) = 6 086,40. La limite n’étant pas atteinte, on peut conserver la somme de 2 642 euros à déduire.

Tableau récapitulatif des cotisations de l’employeur

Le régime social

La part salariale finançant le régime de complémentaire santé d’entreprise est toujours soumise à la CSG et à la CRDS puisqu’elle est déduite de la rémunération brute qui elle-même est soumise à ces deux contributions.

Aucune exonération sociale n’est ouverte pour le salarié concernant le financement de sa complémentaire santé d’entreprise.

* Pour l’année 2016, le plafond de la sécurité sociale est de 38 616 euros.